입력 2022.11.04.오전 11시 43분

이·그봄 기자

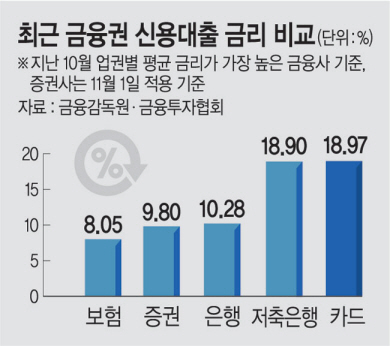

저축은행·여신 이번 달 19%육박 24일, 한은 빅 스텝의 경우, 20%확실히

취약한 계층의 반제 능력의 악화의 염려 신용거래 융자

미국 연방 준비제도(Fed)의 4 연속 「자이언트 스텝」(기준 금리 0.75%포인트 끌어올려)의 여파로 시중의 개인 신용 론 금리가 연 20%대를 향해 나아가고 있다.이자부담이 눈뭉치와 같이 불기 시작해져 금융권에서는 취약 차주의 채무 반제 능력의 악화를 염려하는 소리가 더욱 더 커지고 있다.

특히 서민이 주로 이용하는 제2 금융권을 중심으로 융자의 해 귀의치를 높이는 경향이며, 기업 자금 시장 뿐만이 아니라 서민금융 시장의 경색 문제도 표면화하는 것이라고 염려된다.

은행으로부터의 융자가 대단히 되면 논뱅크에… 논뱅크로부터의 융자가 30%에 임박한다

Posted November. 01, 2022 08:53, Updated November. 01, 2022 08:53

기업 융자액 중(안)에서 논뱅크 예금 취급 기관(논뱅크 기관)으로부터 받은 융자의 비율이 30%에 임박해, 2009년의 글로벌 금융 위기후 최고치를 기록한 것을 알았다.은행으로부터 돈을 빌리기 어려운 기업이, 상대적으로 금리의 비싼 상호 저축은행 등, 논뱅크 기관에 대한 의존도를 높이고 있다.

특히 경기 위축에 취약한 부동산업과 사·소매업, 숙박 음식업으로 융자를 상대적으로 많이 받고 있는 것이 밝혀져, 불량의 리스크가 보다 한층 높은 것이 파악되었다.

31일, 전국 경제인 연합회(전경)가 한국은행의 자금순환표를 분석해 낸 결과에 의하면, 신형 코로나 바이러스 감염증 이후, 기업의 예금 은행과 논뱅크 기관을 통한 융자는 모두 크게 증가해 상대적으로 금리가 비싼 논뱅크 기관의 융자의 증가율이 특히 2배 이상 높은 것이 조사의 결과 알았다.논뱅크 기관이란, 은행은 아니지만, 예금을 담당하는 금융기관에서, 상호 저축은행이나 신용협동조합, 세마울 금고등이 해당한다.9월 기준의 융자금리는, 예금 은행이 4.7%, 상호 저축은행은 8.0%였다.

전경제연합은, 논뱅크 기관의 융자 증가에 대해서, 「작년 하반기부터 기업실적이 양극화해, 일부의 대기업을 제외하고는 제1 금융권으로부터의 융자가 어려워져, 특히 최근에는 금리까지 급격하게 오르고 있어 사채 발행이 용이하지 않기 때문이다」라고 분석했다.

전경제연합에 의하면, 2019년말 이후, 금년 상반기(1~6월)까지의 기업 융자액은, 연평균 기준으로 예금 은행에서는 10.9%증가한 것에 대해, 논뱅크 기관에서는 27.5%증가했다.그 결과, 전체 예금 취급 기관 가운데, 논뱅크 기관을 통한 기업용 융자의 비율은, 2009년의 금융 위기 이후 가장 높은 수준의 29.7%를 기록했다고, 전경제연합은 분명히 했다.

업종별에서는, 금년 상반기 기준으로 부동산업과 사·소매업, 숙박 음식업의 융자 집중도가 각각 2.8으로 2.1, 2.0으로 나타나 국내 총생산(GDP)의 비율비로 가장 높았다.융자 집중도란, 특정 산업이 GDP에 차지하는 비율에 비해, 융자금에 차지하는 비율을 의미한다.전국 경제인 연합회의 츄·그호 경제 본부장은, 「이러한 업종은 특히, 부동산 경기의 하드 랜딩과 내수 위축의 타격을 직접 받는 만큼, 해당 업종으로의 융자 불량 발생의 가능성을 경계할 필요가 있다」라고 지적했다.

入力2022.11.04。午前11時43分

イ・グァンボム記者

貯蓄銀行・与信 今月19%肉薄 24日、韓銀ビッグステップの場合、20%確実に

脆弱な階層の返済能力の悪化の懸念 信用取引融資

米国連邦準備制度(Fed)の4連続「ジャイアントステップ」(基準金利0.75%ポイント引き上げ)の余波で市中の個人信用ローン金利が年20%台に向かって進んでいる。利子負担が雪玉のように吹き出され、金融圏では脆弱借主の債務返済能力の悪化を懸念する声がますます大きくなっている。

特に庶民が主に利用する第2金融圏を中心に融資のしきい値を高める傾向であり、企業資金市場だけでなく庶民金融市場の梗塞問題も表面化するものと懸念される。

銀行からの融資が大変になるとノンバンクに… ノンバンクからの融資が30%に迫る

Posted November. 01, 2022 08:53, Updated November. 01, 2022 08:53

企業融資額の中でノンバンク預金取扱機関(ノンバンク機関)から受けた融資の割合が30%に迫り、2009年のグローバル金融危機後最高値を記録したことが分かった。銀行からお金を借りにくい企業が、相対的に金利の高い相互貯蓄銀行など、ノンバンク機関に対する依存度を高めている。

特に景気萎縮に脆弱な不動産業と卸・小売業、宿泊飲食業で融資を相対的に多く受けていることが明らかになり、不良のリスクがより一層高いことが把握された。

31日、全国経済人連合会(全経)が韓国銀行の資金循環表を分析して出した結果によると、新型コロナウイルス感染症以降、企業の預金銀行とノンバンク機関を通じた融資は共に大きく増え、相対的に金利が高いノンバンク機関の融資の増加率が特に2倍以上高いことが調査の結果わかった。ノンバンク機関とは、銀行ではないが、預金を担当する金融機関で、相互貯蓄銀行や信用協同組合、セマウル金庫などが該当する。9月基準の融資金利は、預金銀行が4.7%、相互貯蓄銀行は8.0%だった。

全経連は、ノンバンク機関の融資増加について、「昨年下半期から企業業績が二極化し、一部の大企業を除いては第1金融圏からの融資が難しくなり、特に最近は金利まで急激に上がっており、社債発行が容易ではないためだ」と分析した。

全経連によると、2019年末以降、今年上半期(1〜6月)までの企業融資額は、年平均基準で預金銀行では10.9%増えたのに対し、ノンバンク機関では27.5%増加した。その結果、全体預金取扱機関のうち、ノンバンク機関を通じた企業向け融資の割合は、2009年の金融危機以降最も高い水準の29.7%を記録したと、全経連は明らかにした。

業種別では、今年上半期基準で不動産業と卸・小売業、宿泊飲食業の融資集中度が各々2.8と2.1、2.0と現れ、国内総生産(GDP)の割合比で最も高かった。融資集中度とは、特定産業がGDPに占める割合に比べ、融資金に占める割合を意味する。全国経済人連合会のチュ・グァンホ経済本部長は、「これらの業種は特に、不動産景気のハードランディングと内需萎縮の打撃を直接受けるだけに、該当業種での融資不良発生の可能性を警戒する必要がある」と指摘した。