22년 7월 3일

By hagitaka

달러 엔 환율은 무엇에 의해서 정해지는지, 미크로의 시점에서 그것을 알면 누구나가 부자가 된다고 생각합니다만, 매크로의 관점에서는 머니터리 베이스비 혹은 일·미 금리차로 대략을 아는 것을, 공표되고 있는 경제지표를 이용해 소개합니다.

2001년까지는 대략 일·미 머니터리 베이스비로 정해진다

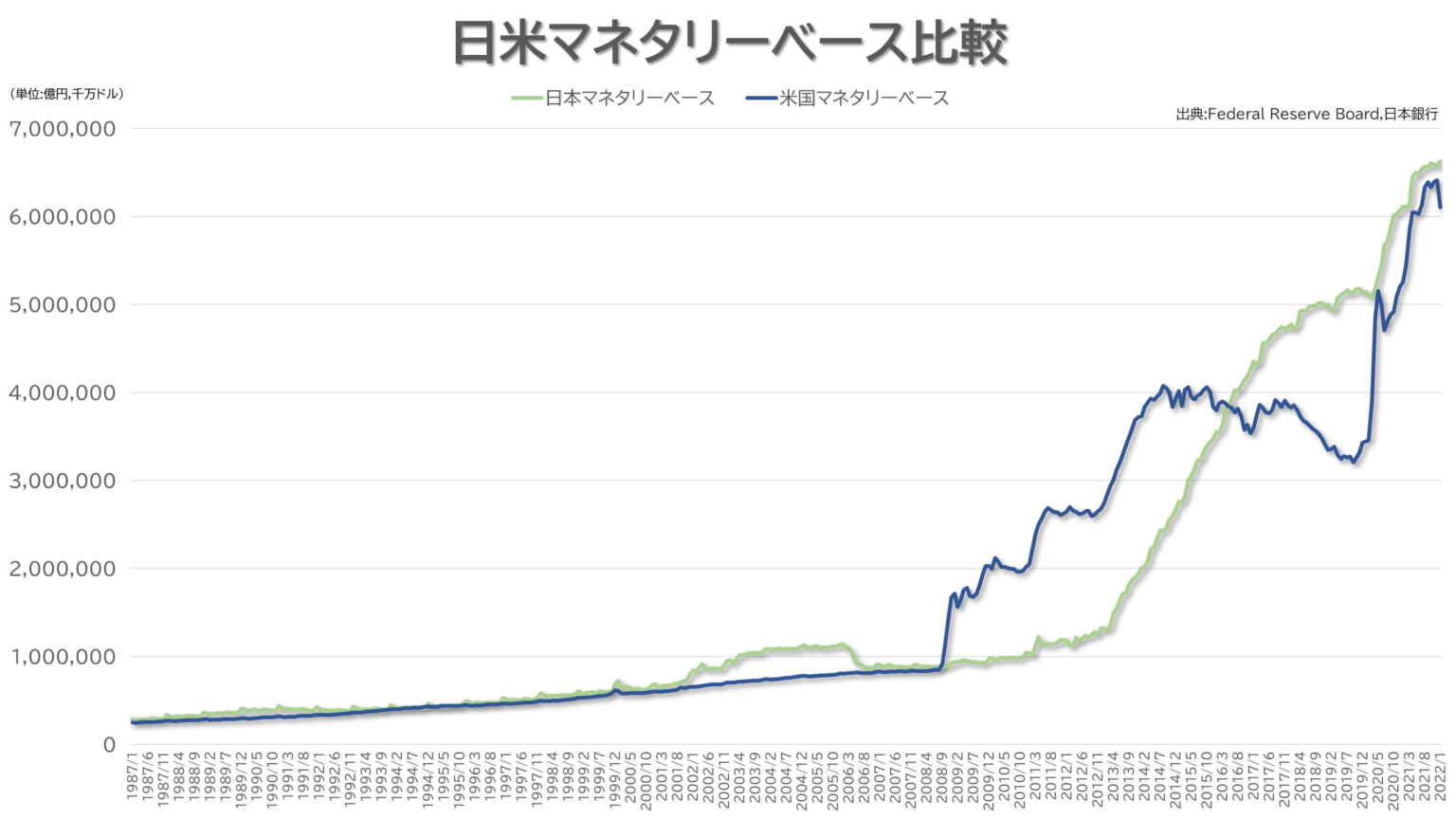

위의 화상은 일본과 미국의 머니터리 베이스의 추이 그래프입니다.머니터리 베이스와는 각국의 중앙은행이 국채의 매입에 의해서 시장에 공급한 돈입니다(시장이 낳은 돈이 아닙니다).중앙은행이 일반의 은행에 사용할 수 있는 돈을 늘리는 것으로, 대기업등에의 융자가 진행되어 경기가 좋아진다고 하는 논리로, 불경기때 정도 시장에 머니가 공급됩니다.이일·미 양국의 머니터리 베이스를 제산하면 이하와 같이 되어,달러 엔환 레이트와 혹사합니다.

윗 그림과 같이 달러 엔환 레이트의 레인지는 110엔을 중심으로 쉬링크 하고 있습니다만,일·미 MB(머니터리 베이스) 비가 커지면 엔하락이 되어, 작아지면 엔고가 된다라고 하는 벡터는 대략 적합하고 있습니다.그런데도 벡터마저 다른 시기가 수나 곳 있어요.그것이 이하의 부분입니다.

2001년 이후는 일·미 금리차의 영향이 강하다

그럼2002년 2006년당까지 의 환율은 움직임은 무엇이 영향을 주고 있었는가 하면 ,일본과 미국의 금리차는 아닐까 생각됩니다.아래는 일·미 MB비의 그래프에,일·미의 10년 국채의 금리를 감산한 지표를 맞춘 것입니다.일·미 금리차의 저하와 함께 환율도 엔고를 향하고 있습니다.일·미 금리차는 2000년 1월 18일을 피크로 이미 저하되고 있었습니다만, 당시는 1997년 7월부터 시작된 아시아 금융 위기의 도피처로서 엔이 팔렸기 때문에 엔고가 되고 있어 1999년 12월에 101엔대까지 높아진 후 엔하락에 반전해, 일본 최초의 양적 금융완화정책(2001.92006)에 의해서 일시 폭락합니다만, 2002년 1월 24일 다시 금리차가 궤도에 오르고 엔고가 되어 있습니다.또 2014년 이후도이차원의 금융완화정책에 의해서 MB비로의 경기의 판단이 어려워진일로부터,금리차의 영향이 강해졌다라고 생각됩니다.

결론

즉 달러 엔환 레이트는 2000년경까지는 일·미 머니터리 베이스비로 대략 맞고 있었지만,양적 금융완화정책이 실시되기 시작한 2001년 이후는 금리차에 의해서 대략이 정해진다.다만, 아시아 통화 위기나 리만손크등의금융 위기가 있다 경우는 다소 궤도를 빗나가는일이 있다.그렇다고 하는 것입니다.

이 브로가의 개인적 견해라고는 생각합니다만, 참고까지.

특히 2014년이차원의 양적 완화 이후의 해석은 이론이 있을 것 같다.도표는 자료로서 유익한 것으로 생각합니다.

이런 이야기를 할 수 있는 한국인이 없는 것이 비극이야…

22年7月3日

By hagitaka

ドル円レートは何によって決まるのか、ミクロの視点でそれがわかれば誰もが金持ちになると思いますが、マクロの観点ではマネタリーベース比もしくは日米金利差で凡そがわかることを、公表されている経済指標を用いて紹介します。

2001年までは凡そ日米マネタリーベース比で決まる

上の画像は日本と米国のマネタリーベースの推移グラフです。マネタリーベースとは各国の中央銀行が国債の買い取りによって市場に供給したお金のことです(市場が生み出したお金ではありません)。中央銀行が一般の銀行に使えるお金を増やすことで、大企業などへの融資が進み景気が良くなるというロジックで、不景気の時ほど市場にマネーが供給されます。この日米両国のマネタリーベースを除算すると以下のようになり、ドル円為替レートと酷似します。

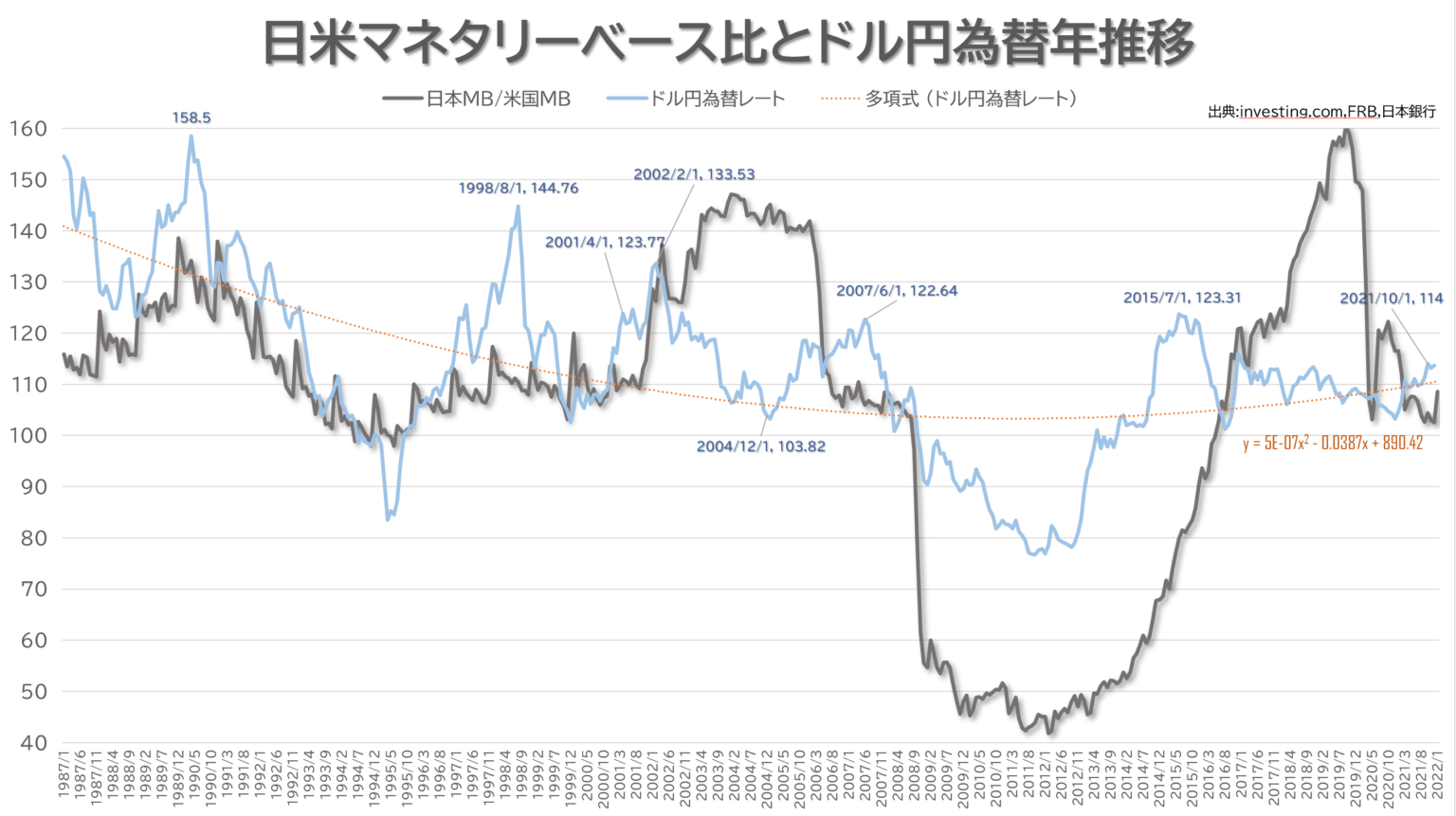

上図のようにドル円為替レートのレンジは110円を中心にシュリンクしていますが、日米MB(マネタリーベース)比が大きくなると円安になり、小さくなると円高になるというベクトルは凡そ適合しています。それでもベクトルさえ異なる時期が数か所あります。それが以下の部分です。

2001年以降は日米金利差の影響が強い

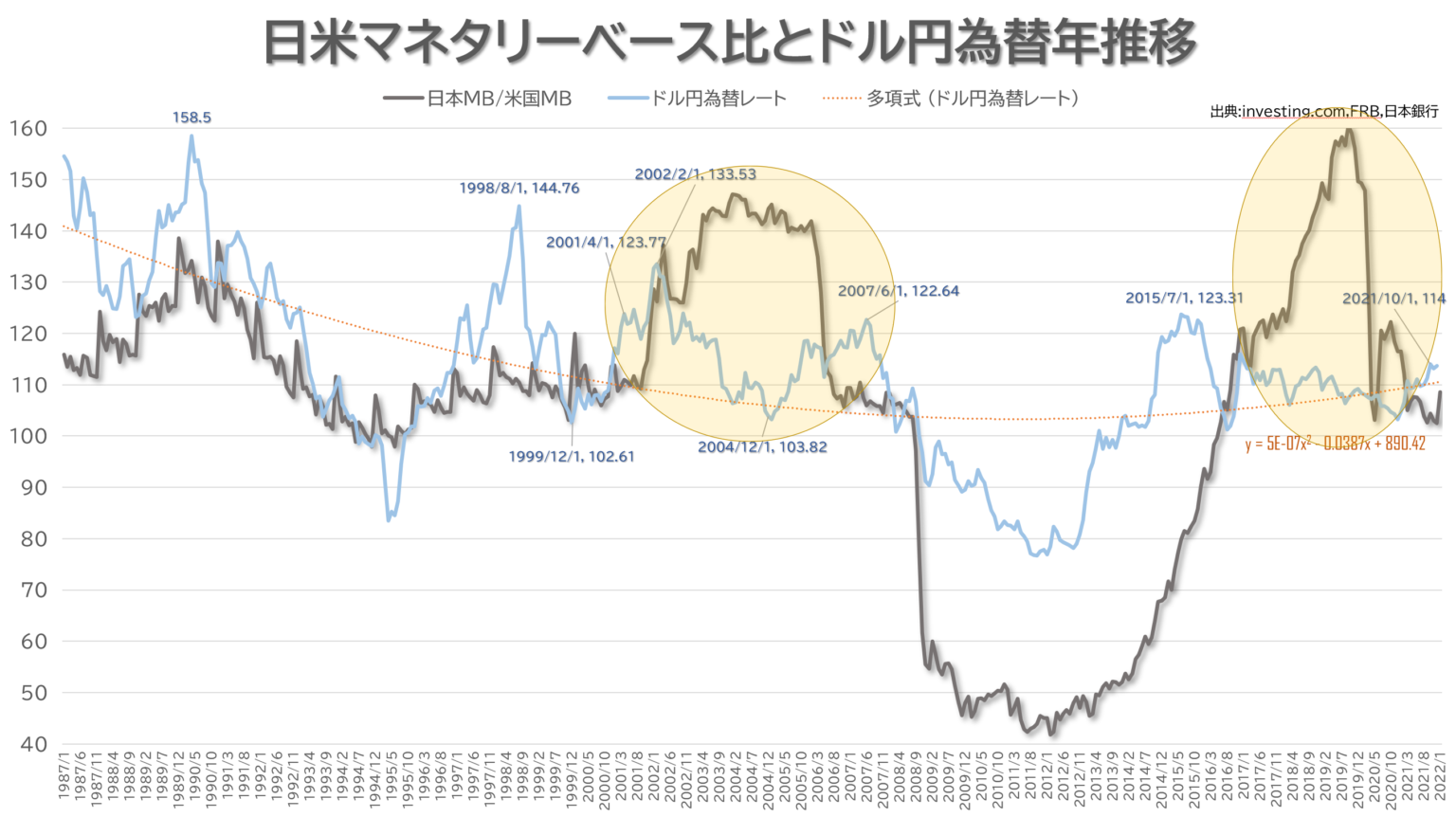

では2002年~2006年あたりまでの為替は動きは何が影響していたのかというと、日本と米国の金利差ではないかと思われます。下は日米MB比のグラフに、日米の10年国債の金利を減算した指標を合わせたものです。日米金利差の低下と共に為替も円高に向かっています。日米金利差は2000年1月18日をピークに既に低下していましたが、当時は1997年7月から始まったアジア金融危機の逃避先として円が買われたため円高となっており、1999年12月に101円代まで高くなった後円安へ反転し、日本初の量的金融緩和政策(2001.9~2006)によって一時暴落しますが、2002年1月24日再び金利差の軌道に乗って円高になっています。また2014年以降も異次元の金融緩和政策によってMB比での景気の判断が難しくなったことから、金利差の影響の方が強くなったと思われます。

結論

つまりドル円為替レートは2000年頃までは日米マネタリーベース比で凡そ当たっていたが、量的金融緩和政策が実施され始めた2001年以降は金利差によって凡そが決まる。ただし、アジア通貨危機やリーマンショックなどの金融危機がある場合は多少軌道を外れることがある。ということです。

https://onl.la/vZynY8r

このブロガーの個人的見解だとは思いますが、参考までに。

特に2014年異次元の量的緩和以降の解釈は異論がありそう。図表は資料として有益かと思います。

こういう話ができる韓国人がいないのが悲劇なんだよなあ…