иҮӘеҲҶгӮӮе№іеқҮпјҹвҖҰйҹ“еӣҪдәәгҖҒпј”пј‘жӯігҒ§гҖҢй»’еӯ—гғ”гғјгӮҜгҖҚгҖҒ

пј–пј‘жӯігҒ§гҖҢиөӨеӯ—гҒёи»ўиҗҪгҖҚ

зҷ»йҢІ:2024-11-27 09:24 дҝ®жӯЈ:2024-11-28 19:50

йҹ“еӣҪдәәгҖҒе№іеқҮгҒ§28жӯігҒ§гҖҢй»’еӯ—жңҹй–“гҖҚгҒё

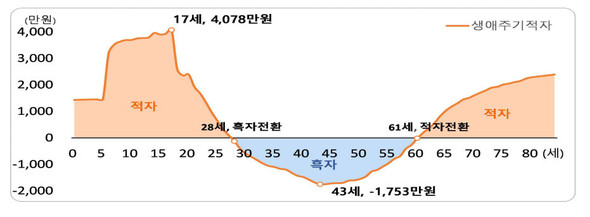

гҖҖйҹ“еӣҪдәәгҒҜе№іеқҮгҒҷгӮӢгҒЁ28жӯігҒ§дәәз”ҹгҒ®гҖҢй»’еӯ—жңҹй–“гҖҚе…ҘгӮҠгҒ—гҖҒ43жӯігҒ§гғ”гғјгӮҜгҒ«йҒ”гҒ—гҖҒ61жӯігҒ§иөӨеӯ—гҒёгҒЁи»ўиҗҪгҒҷгӮӢгҖӮ

гҖҖзөұиЁҲеәҒгҒҜ26ж—ҘгҖҒгҒ“гҒ®гӮҲгҒҶгҒӘеҶ…е®№гҒҢеҗ«гҒҫгӮҢгӮӢгҖҢ2022е№ҙеӣҪ民移転еӢҳе®ҡгҒ®зөҗжһңгҖҚгӮ’зҷәиЎЁгҒ—гҒҹгҖӮеӣҪ民移転еӢҳе®ҡгҒЁгҒҜгҖҒдё–д»ЈпјҲе№ҙйҪўеұӨпјүй–“гҒ®зөҢжёҲзҡ„иіҮжәҗгҒ®жөҒгӮҢгӮ’жҠҠжҸЎгҒҷгӮӢгҒҹгӮҒгҒ«гҖҒж¶ҲиІ»гҒЁеҠҙеғҚжүҖеҫ—гҒ®й–ўдҝӮгӮ’еҲҶжһҗгҒ—гҒҹжҢҮжЁҷгҖӮ

гҖҖз”ҹж¶ҜгҒ§0жӯігҒӢгӮү28жӯігҒҫгҒ§гҒҜиөӨеӯ—дәәз”ҹгҒ гҖӮиөӨеӯ—гҒҢжңҖеӨ§еҖӨгҒЁгҒӘгӮӢгҒ®гҒҜ17жӯіпјҲ4078дёҮгӮҰгӮ©гғігҖҒзҙ„447дёҮеҶҶпјүгҖӮгҒ“гҒ®е№ҙйҪўгҒҜзЁјгҒҺгҒҜгҒӘгҒ„дёҖж–№гҒ§гҖҒ1дәәеҪ“гҒҹгӮҠгҒ®ж¶ҲиІ»гҒҜ4113дёҮгӮҰгӮ©гғіпјҲзҙ„451дёҮеҶҶпјүгҒ§жңҖгӮӮеӨҡгҒ„гҖӮй«ҳж Ўз”ҹгҒ®з§Ғж•ҷиӮІиІ»гҒ®й«ҳгҒ•гҒҢеҸҚжҳ гҒ•гӮҢгҒҰгҒ„гӮӢгҒЁеҲҶжһҗгҒ•гӮҢгӮӢгҖӮ

гҖҖ28жӯігҒӢгӮүгҒҜж¶ҲиІ»гӮҲгӮҠеҠҙеғҚжүҖеҫ—гҒ®ж–№гҒҢеӨҡгҒҸгҒӘгӮҠгҖҒй»’еӯ—гҒ«и»ўгҒҳгӮӢгҖӮй»’еӯ—гҒҢжңҖеӨ§пјҲ1753дёҮгӮҰгӮ©гғігҖҒзҙ„192дёҮеҶҶпјүгҒЁгҒӘгӮӢгҒ®гҒҜ43жӯігҒ гҒЈгҒҹгҖӮ61жӯігҒӢгӮүгҒҜеҶҚгҒіиөӨеӯ—гҒ«и»ўгҒҳгҒҹгҖӮ

гҖҖйҒҺеҺ»гҒ®зөұиЁҲгӮ’е№ҙгҒ”гҒЁгҒ«иҰӢгӮӢгҒЁгҖҒ2010е№ҙд»ҘйҷҚгҒҜй»’еӯ—гҒ«и»ўгҒҳгӮӢе№ҙйҪўгҒҢ27пҪһ28жӯігҒЁгҒ»гҒјдёҖе®ҡгҒ гҒҢгҖҒеҶҚгҒіиөӨеӯ—гҒ«и»ўгҒҳгӮӢе№ҙйҪўгҒҜ56жӯіпјҲ2010е№ҙпјүгҒӢгӮү61жӯіпјҲ2022е№ҙпјүгҒёгҒЁж¬Ўз¬¬гҒ«йҒ…гҒҸгҒӘгҒЈгҒҰгҒ„гӮӢгҖӮеғҚгҒҸй«ҳйҪўеұӨгҒҢеў—гҒҲгҒҰгҒ„гӮӢгҒӢгӮүгҒ гҖӮйҒҺеҺ»гҒ«гҒҜйҖҖиҒ·гҒ—гҒҰжүҖеҫ—гҒҢгҒӘгҒӢгҒЈгҒҹй«ҳйҪўеұӨгӮӮд»•дәӢгӮ’з¶ҡгҒ‘гҒҰеҠҙеғҚжүҖеҫ—гӮ’еҫ—гҒҰгҒ„гӮӢгҒҹгӮҒгҖҒиөӨеӯ—гҒ«и»ўгҒҳгӮӢжҷӮжңҹгҒҢйҒ…гҒҸгҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ гҖӮ

гҖҖдёҖж–№гҖҒеӣҪж°‘е…ЁдҪ“гҒ®ж¶ҲиІ»гҒЁеҠҙеғҚжүҖеҫ—гҒ®е·®йЎҚгҒ§гҒӮгӮӢз”ҹж¶Ҝе‘ЁжңҹиөӨеӯ—гҒҜгҖҒ2022е№ҙгҒҜ195е…Ҷ4000е„„гӮҰгӮ©гғігҖӮеүҚе№ҙгҒ«жҜ”гҒ№53е…Ҷ7000е„„гӮҰгӮ©гғіеў—гҒҲгҒҰгҒ„гӮӢгҖӮж¶ҲиІ»гҒҢеҠҙеғҚжүҖеҫ—гӮҲгӮҠеў—еҠ е№…гҒҢеӨ§гҒҚгҒӢгҒЈгҒҹгҒҹгӮҒгҒ гҖӮ

йҹ“еӣҪдәәгҒҢе„ІгҒ‘гӮүгӮҢгӮӢгҒ®гҒҜдәәз”ҹгҒ®гҒ»гӮ“гҒ®30е№ҙгҒ гҒ‘гҖӮ

гҒқгӮҢгӮӮйҹ“еӣҪгҒ§гҒҜй ҶиӘҝгҒ«е°ұиҒ·гҒ§гҒҚгҒҹе°‘ж•°гҒ®жҲҗеҠҹиҖ…гҒ гҒ‘гҒ®и©ұгҒ гҖӮ

мһҗмӢ лҸ„ нҸүк· ?…н•ңкөӯмқё, 41м„ём—җ гҖҢнқ‘мһҗ н”јнҒ¬гҖҚ,

61м„ём—җ гҖҢм Ғмһҗм—җ м „лқҪгҖҚ

гҖҖн•ңкөӯмқёмқҖ нҸүк· н•ҳл©ҙ 28м„ём—җ мқёмғқмқҳ гҖҢнқ‘мһҗ кё°к°„гҖҚл“Өм–ҙк°Җ, 43м„ём—җ н”јнҒ¬лЎң лӢ¬н•ҙ, 61м„ём—җ м ҒмһҗлЎң м „лқҪн•ңлӢӨ.

гҖҖнҶөкі„мІӯмқҖ 26мқј, мқҙлҹ¬н•ң лӮҙмҡ©мқҙ нҸ¬н•ЁлҗҳлҠ” гҖҢ2022л…„ көӯлҜј мқҙм „ кі„мӮ°мқҳ кІ°кіјгҖҚлҘј л°ңн‘ңн–ҲлӢӨ.көӯлҜј мқҙм „ кі„мӮ°мқҙлһҖ, м„ёлҢҖ(м—°л №мёө) к°„мқҳ кІҪм ңм Ғ мһҗмӣҗмқҳ нқҗлҰ„мқ„ нҢҢм•…н•ҳкё° мң„н•ҙм„ң, мҶҢ비мҷҖ л…ёлҸҷмҶҢл“қмқҳ кҙҖкі„лҘј 분м„қн•ң м§Җн‘ң.

гҖҖмғқм• лЎң 0м„ёл¶Җн„° 28м„ёк№Ңм§ҖлҠ” м Ғмһҗ мқёмғқмқҙлӢӨ.м Ғмһҗк°Җ мөңлҢҖм№ҳк°Җ лҗҳлҠ” кІғмқҖ 17м„ё(4078л§Ңмӣҗ, м•Ҫ 447л§Ңм—”).мқҙ м—°л №мқҖ лҸҲлІҢмқҙлҠ” м—ҶлҠ” н•ңнҺё, 1 мқёлӢ№мқҳ мҶҢ비лҠ” 4113л§Ңмӣҗ( м•Ҫ 451л§Ңм—”)мңјлЎң к°ҖмһҘ л§ҺлӢӨ.кі көҗмғқмқё лӮҳкөҗмңЎл№„мқҳ лҶ’мқҙк°Җ л°ҳмҳҒлҗҳкі мһҲлӢӨкі л¶„м„қлҗңлӢӨ.

гҖҖ28м„ём—җм„ңлҠ” мҶҢ비 ліҙлӢӨ л…ёлҸҷмҶҢл“қмқҙ л§Һм•„м ё, нқ‘мһҗлЎң ліҖн•ңлӢӨ.нқ‘мһҗк°Җ мөңлҢҖ(1753л§Ңмӣҗ, м•Ҫ 192л§Ңм—”)к°Җ лҗҳлҠ” кІғмқҖ 43м„ёмҳҖлӢӨ.61м„ём—җм„ңлҠ” лӢӨмӢң м ҒмһҗлЎң ліҖн–ҲлӢӨ.

гҖҖкіјкұ°мқҳ нҶөкі„лҘј л…„л§ҲлӢӨ ліҙл©ҙ, 2010л…„ мқҙнӣ„лҠ” нқ‘мһҗлЎң ліҖн•ҳлҠ” м—°л №мқҙ 2728м„ёмҷҖ кұ°мқҳ мқјм •мқҙм§Җл§Ң, лӢӨмӢң м ҒмһҗлЎң ліҖн•ҳлҠ” м—°л №мқҖ 56м„ё(2010л…„)л¶Җн„° 61м„ё(2022л…„)лЎң м җм°Ё лҠҰм–ҙм§Җкі мһҲлӢӨ.мқјн•ҳлҠ” кі л №мёөмқҙ мҰқк°Җн•ҳкі мһҲкё° л•Ңл¬ёмқҙлӢӨ.кіјкұ°м—җлҠ” нҮҙм§Ғн•ҙ мҶҢл“қмқҙ м—Ҷм—ҲлҚҳ кі л №мёөлҸ„ мқјмқ„ кі„мҶҚн•ҳкі л…ёлҸҷмҶҢл“қмқ„ м–»кі мһҲкё° л•Ңл¬ём—җ, м ҒмһҗлЎң ліҖн•ҳлҠ” мӢңкё°к°Җ лҠҰм–ҙм§Җкі мһҲлӢӨ.

гҖҖн•ңнҺё, көӯлҜј м „мІҙмқҳ мҶҢ비мҷҖ л…ёлҸҷмҶҢл“қмқҳ м°Ём•Ўмқё мғқм• мЈјкё° м ҒмһҗлҠ”, 2022л…„мқҖ 195мЎ° 4000м–өмӣҗ.м „л…„м—җ 비н•ҙ 53мЎ° 7000м–өмӣҗ мҰқк°Җн•ҳкі мһҲлӢӨ.мҶҢ비к°Җ л…ёлҸҷмҶҢл“қліҙлӢӨ мҰқк°ҖнҸӯмқҙ м»ёкё° л•Ңл¬ём—җлӢӨ.