еҸ°ж№ҫпјҙпјіпјӯпјЈгҒЁйҹ“еӣҪгӮөгғ гӮ№гғігҒ®еҚҠе°ҺдҪ“委託иЈҪйҖ пјҲгғ•гӮЎгӮҰгғігғүгғӘпјүеёӮе ҙгӮ·гӮ§гӮўгҒҢгҒҫгҒҹеәғгҒҢгҒЈгҒҹгҖӮ

пјҲеҸӮиҖғиЁҳдәӢпјҡйҹ“еӣҪзҙҷгҖҢгӮөгғ гӮ№гғігҒ®еҚҠе°ҺдҪ“йғЁй–ҖгҒҢйЎһдҫӢгҒ®гҒӘгҒ„дёҚжҢҜгҒ«гҖҚгҖҖгғӘгғјгғһгғігӮ·гғ§гғғгӮҜжҷӮгҒ®ж•°еҖҚиөӨеӯ—гҒӢпјү

жҳЁе№ҙ第4еӣӣеҚҠжңҹпјҲпј‘пјҗпҪһпј‘пј’жңҲпјүгҒ®гғ•гӮЎгӮҰгғігғүгғӘеёӮе ҙгҒ§пј‘дҪҚгҒ®пјҙпјіпјӯпјЈгҒЁпј’дҪҚгҒ®гӮөгғ гӮ№гғійӣ»еӯҗгҒ®гӮ·гӮ§гӮўе·®гҒҜжҳЁе№ҙ第2еӣӣеҚҠжңҹпјҲпј”пҪһпј–жңҲпјүгҒ®пј“пј—пј…гғқгӮӨгғігғҲпјҲпј°пјүгҒӢгӮү第3еӣӣеҚҠжңҹпјҲпј—пҪһпјҷжңҲпјүгҒҜпј”пјҗпјҺпј–пј…пј°гҒ«жӢЎеӨ§гҒ—гҖҒгҒқгҒ—гҒҰ第4еӣӣеҚҠжңҹгҒ«гҒҜпј”пј’пјҺпј—пј…пј°гҒ«гҒҫгҒ§жӢЎеӨ§гҒ—гҒҹгҖӮ

пј‘пј”ж—ҘгҖҒеёӮе ҙиӘҝжҹ»дјҡзӨҫгғҲгғ¬гғігғүгғ•гӮ©гғјгӮ№гҒ«гӮҲгӮӢгҒЁгҖҒжҳЁе№ҙ第4еӣӣеҚҠжңҹгҒ®гӮөгғ гӮ№гғійӣ»еӯҗгҒ®гғ•гӮЎгӮҰгғігғүгғӘеЈІдёҠй«ҳгҒҜеүҚеӣӣеҚҠжңҹгӮҲгӮҠпј“пјҺпј•пј…жёӣгҒЁгҒӘгӮӢпј•пј“е„„пјҷеҚғпј‘пјҗпјҗдёҮгғүгғ«пјҲзҙ„пј—пј’пј–пјҗе„„еҶҶпјүгҒ гҒЈгҒҹгҖӮгӮөгғ гӮ№гғійӣ»еӯҗгҒ®з¬¬пј”еӣӣеҚҠжңҹгҒ®гӮ·гӮ§гӮўгҒҜпј‘пј•пјҺпјҳпј…гҒ§гҖҒ第3еӣӣеҚҠжңҹпјҲпј‘пј•пјҺпј•пј…пјүгӮҲгӮҠпјҗпјҺпј“пј…гғқгӮӨгғігғҲпјҲпј°пјүеў—еҠ гҒ—гҒҹгҖӮ

дёҖж–№гҖҒпјҙпјіпјӯпјЈгҒ®жҳЁе№ҙ第4еӣӣеҚҠжңҹгҒ®еЈІдёҠй«ҳгҒҜеүҚе№ҙгӮҲгӮҠпјҗпјҺпј‘пј…еҫ®жёӣгҒЁгҒӘгӮӢпј‘пјҷпјҷе„„пј–еҚғпј’пјҗпјҗдёҮгғүгғ«гҒ гҒЈгҒҹгҒҢгҖҒеёӮе ҙгӮ·гӮ§гӮўгҒҜжҳЁе№ҙ第3еӣӣеҚҠжңҹгҒ®пј•пј–пјҺпј‘пј…гҒӢгӮү第4еӣӣеҚҠжңҹгҒ«гҒҜпј•пјҳпјҺпј•пј…гҒ§пј’пјҺпј”пј…пј°еў—еҠ гҒ—гҒҹгҖӮпјҙпјіпјӯпјЈгҒҢеЈІдёҠжёӣе°‘гҒ«гӮӮгҒӢгҒӢгӮҸгӮүгҒҡгӮ·гӮ§гӮўгҒҢеў—еҠ гҒ—гҒҹгҒ®гҒҜгҖҒ競еҗҲгғ•гӮЎгӮҰгғігғүгғӘгғјгғЎгғјгӮ«гғјгҒ®йЎ§е®ўгҒҢеңЁеә«иӘҝж•ҙгҒ«е…ҘгӮҠз”ҹз”ЈйҮҸгӮ’жёӣгӮүгҒ—гҒҹгҒҹгӮҒгҒ гҖӮгҒ“гӮҢгҒ«гӮҲгӮҠгҖҒпјҙпјіпјӯпјЈгҒҢгӮ·гӮ§гӮўгӮ’зўәдҝқгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҹгҖӮ

гҒқгҒ®зөҗжһңгҖҒпјҙпјіпјӯпјЈгҒЁгӮөгғ гӮ№гғійӣ»еӯҗгҒ®жҳЁе№ҙ第3еӣӣеҚҠжңҹгҒ®пј”пјҗпјҺпј–пј…пј°гҒ®гӮ·гӮ§гӮўгҒӢгӮү第4еӣӣеҚҠжңҹгҒ«гҒҜпј”пј’пјҺпј—пј…гҒ«жӢЎеӨ§гҒ—гҒҹгҖӮ

гғҲгғ¬гғігғүгғ•гӮ©гғјгӮ№гҒҜгҖҒгҖҢгӮөгғ гӮ№гғігҒ®йЎ§е®ўгҒ§гҒӮгӮӢгӮҜгӮўгғ«гӮігғ гҒЁпј®пј¶пј©пјӨпј©пјЎгҒҢгғ•гғ©гғғгӮ°гӮ·гғғгғ—гғҸгғјгғүгӮҰгӮ§гӮўиЈҪе“ҒгҒ«дҪҝз”ЁгҒ•гӮҢгӮӢгғҒгғғгғ—гҒ®жіЁж–ҮгӮ’пјҙпјіпјӯпјЈгҒ«еҶҚй…ҚеҲҶгҒҷгӮӢгҒ“гҒЁгӮ’жұәе®ҡгҒ—гҒҹгҒҹгӮҒгҖҒпј—гғҠгғҺд»ҘдёӢгҒ®гғҺгғјгғүгҒ«еҜҫгҒҷгӮӢзӣёеҪ“йҮҸгҒ®йңҖиҰҒгӮ’еӨұгҒЈгҒҹгҖҚгҒЁгҒ—гҖҒгҖҢзҸҫеңЁгҖҒгӮөгғ гӮ№гғігҒҜгҖҒжіЁж–ҮеҶҚеүІгӮҠеҪ“гҒҰгҒ«гӮҲгӮӢз”ҹз”ЈиғҪеҠӣгҒ®дҪҺиҝ·гӮ’еҠ№жһңзҡ„гҒ«и§ЈжұәгҒ§гҒҚгӮӢж–°иҰҸдё»иҰҒеҸ–еј•е…ҲгҒҜгҒӘгҒ„гҖҚгҒЁдјқгҒҲгҒҰгҒ„гӮӢгҖӮ

з¶ҡгҒ‘гҒҰгҖҢпјҙпјіпјӯпјЈгҒҜпј–пјҸпј—гғҠгғҺгғҺгғјгғүгҒ®еҸҺзӣҠжёӣе°‘гҒҜгҖҒпј”пјҸпј•гғҠгғҺгғ—гғӯгӮ»гӮ№гҒ®еҸҺзӣҠеў—еҠ гҒ«гӮҲгӮҠгҖҒгҒ»гҒЁгӮ“гҒ©зӣёж®әгҒ—гҒҹгҖҚгҒЁгҒ—гҖҒгҖҢпјҙпјіпјӯпјЈгҒ®е…ЁдҪ“еҸҺзӣҠгҒ§пј—гғҠгғҺд»ҘдёӢгғҺгғјгғүгҒ®гӮ·гӮ§гӮўгҒҜпј•пј”пј…гҒ§е®үе®ҡзҡ„гҒ«з¶ӯжҢҒгҒ•гӮҢгҒҹгҖҚгҒЁжҳҺгӮүгҒӢгҒ«гҒ—гҒҹгҖӮ

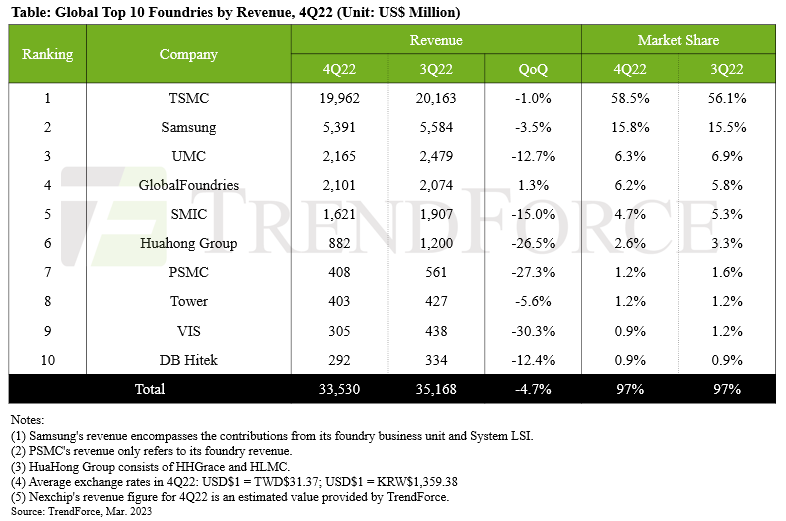

пј“дҪҚгҒ®пјөпјӯпјЈгҒҜгҖҒжҳЁе№ҙ第4еӣӣеҚҠжңҹгҒ®зЁјеғҚзҺҮгҒЁгӮҰгӮ§гғјгғҸеҮәиҚ·йҮҸгҒҢгҒЁгӮӮгҒ«жёӣе°‘гҒ—гҖҒеЈІдёҠгҒҢеүҚеӣӣеҚҠжңҹгӮҲгӮҠпј‘пј’пјҺпј—пј…жёӣгҒ®пј’пј‘е„„пј–еҚғпј•пјҗпјҗдёҮгғүгғ«гӮ’иЁҳйҢІгҒ—гҖҒгӮ·гӮ§гӮўгҒҜпј–пјҺпј“пј…гҒ гҒЈгҒҹгҖӮ

гҒқгҒ®д»–гҖҒпј”дҪҚгҒҜгӮ°гғӯгғјгғҗгғ«гғ•гӮЎгӮҰгғігғүгғӘпјҲпј–пјҺпј’пј…пјүгҖҒпј•дҪҚпјіпјӯпј©пјЈпјҲпј”пјҺпј—пј…пјүгҖҒпј–дҪҚиҸҜиҷ№гӮ°гғ«гғјгғ—пјҲпј’пјҺпј–пј…пјүгҖҒпј—дҪҚпј°пјіпјӯпјЈпјҲпј‘пјҺпј’пј…пјүгҖҒпјҳдҪҚгӮҝгғҜгғјеҚҠе°ҺдҪ“пјҲпј‘пјҺпј’пј…пјүгҖҒпјҷдҪҚпј¶пј©пјіпјҲпјҗпјҺпјҷпј…пјүгҖҒпј‘пјҗдҪҚпјӨпјўгғҸгӮӨгғҶгӮҜпјҲпјҗпјҺпјҷпј…пјүгҒ®й ҶгҒ гҒЈгҒҹгҖӮ

дёҖж–№гҖҒжҳЁе№ҙ第4еӣӣеҚҠжңҹгҒ®гӮ°гғӯгғјгғҗгғ«гғҲгғғгғ—пј‘пјҗгғ•гӮЎгӮҰгғігғүгғӘгғјгғЎгғјгӮ«гғјгҒ®еЈІдёҠй«ҳгҒҜеүҚеӣӣеҚҠжңҹжҜ”пј”пјҺпј—пј…жёӣгҒ®пј“пј“пј•е„„пј“еҚғдёҮгғүгғ«гӮ’иЁҳйҢІгҒ—гҒҹгҖӮгҒ“гӮҢгҒҜпј‘пј“еӣӣеҚҠжңҹйҖЈз¶ҡгҒ§жҲҗй•·гҒ—гҒҹеҫҢгҖҒжҳЁе№ҙ第4еӣӣеҚҠжңҹгҒ«еҲқгӮҒгҒҰжёӣе°‘гҒ—гҒҹеЈІдёҠй«ҳгҒЁгҒӘгҒЈгҒҹгҖӮзү№гҒ«гҖҒпјҳгӮӨгғігғҒгғ•гӮЎгӮҰгғігғүгғӘгғјгғ•гӮЎгғ–гҒ®зЁјеғҚзҺҮгҒ®дёӢиҗҪе№…гҒҢеӨ§гҒҚгҒӢгҒЈгҒҹгҒЁеҲҶжһҗгҒ•гӮҢгӮӢгҖӮ

гғҲгғ¬гғігғүгғ•гӮ©гғјгӮ№гҒҜгҖҢд»Ҡе№ҙгҒ®з¬¬пј‘еӣӣеҚҠжңҹгҒ«з§»гӮҠгҖҒеӯЈзҜҖжҖ§гҒЁдёҚзўәе®ҹгҒӘгғһгӮҜгғӯзөҢжёҲзҠ¶жіҒгҒ«гӮҲгӮҠгҖҒдёҠдҪҚпј‘пјҗзӨҫгҒ®гғ•гӮЎгӮҰгғігғүгғӘгғјгғЎгғјгӮ«гғјгҒ®еЈІдёҠгҒҢгҒ•гӮүгҒ«жҖҘиҗҪгҒҷгӮӢгҒЁдәҲжғігҒҷгӮӢгҖҚгҒЁиҝ°гҒ№гҒҹгҖӮ

гғЎгғўгғӘеҚҠе°ҺдҪ“гҒ§дё–з•ҢжңҖеӨ§гҒ®гӮ·гӮ§гӮўгӮ’иӘҮгӮӢгӮөгғ гӮ№гғійӣ»еӯҗгҒҜгҖҒгғ•гӮЎгӮҰгғігғүгғӘеёӮе ҙгҒ§гӮӮдё–з•Ңпј‘дҪҚгӮ’зӣ®жЁҷгҒ«жҺІгҒ’гӮӢгӮӮгҖҒгҒқгҒ®е·®гҒҜеәғгҒҢгӮӢдёҖж–№гҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҖӮгҒқгҒ®иҰҒеӣ гҒЁгҒ—гҒҰгҖҒиҮӘгӮүгӮӮгғӯгӮёгғғгӮҜеҚҠе°ҺдҪ“гӮ’й–Ӣзҷәгғ»з”ҹз”ЈгҒҷгӮӢгӮөгғ гӮ№гғігҒ«еҜҫгҒ—гҖҒйЎ§е®ўеҗ„зӨҫгҒҢжҠҖиЎ“жөҒеҮәгӮ’жҮёеҝөгҒ—з”ҹ産委託гӮ’гҒ—гҒҹгҒҢгӮүгҒӘгҒ„гҒЁгҒ„гҒҶгӮӮгҒ®гҒҢгҒӮгӮӢгҖӮпјҙпјіпјӯпјЈгҒҜеҸ—иЁ—з”ҹз”ЈгҒ®гҒҝгӮ’жүӢжҺӣгҒ‘гӮӢгҒҹгӮҒгҖҒгҒқгҒ®жҒҗгӮҢгҒҢгҒӘгҒ„гҖӮпјҙпјіпјӯпјЈгҒ®е№№йғЁгӮ’гҒ—гҒҰгҖҢгғ“гӮёгғҚгӮ№гғўгғҮгғ«гҒҢгӮҸгҒҢзӨҫгҒ®жңҖеӨ§гҒ®жӯҰеҷЁгҖҚгҒЁиЁҖгӮҸгҒӣгӮӢжүҖд»ҘгҒ гҖӮгҒқгҒ®гӮҲгҒҶгҒӘйЎ§е®ўгҒ®жҮёеҝөгӮ’и§Јж¶ҲгҒҷгӮӢгҒҹгӮҒгҖҒгӮөгғ гӮ№гғігҒҢгғ•гӮЎгғігғүгғӘйғЁй–ҖгӮ’еҲҶзӨҫеҢ–гҒҷгӮӢгҒЁгҒ„гҒҶиҰӢж–№гӮӮд»ҘеүҚгҒӢгӮүеҮәгҒҰгҒ„гӮӢгҖӮ

лҢҖл§Ң TSMCмҷҖ н•ңкөӯ мӮјм„ұмқҳ л°ҳлҸ„мІҙ мң„нғҒ м ңмЎ°(нҢҢмҡҙл“ңлҰ¬) мӢңмһҘмүҗм–ҙк°Җ лҳҗ нҚјмЎҢлӢӨ.

(м°ёкі кё°мӮ¬пјҡн•ңкөӯм§Җ гҖҢмӮјм„ұмқҳ л°ҳлҸ„мІҙ л¶Җл¬ёмқҙ мң лЎҖмқҳ м—ҶлҠ” л¶Җ진м—җгҖҚлҰ¬л§ҢмҶҗнҒ¬мӢңмқҳ мҲҳл°°м ҒмһҗлӮҳ)

мһ‘л…„ м ң 4 4분기(1012мӣ”)мқҳ нҢҢмҡҙл“ңлҰ¬ мӢңмһҘм—җм„ң 1мң„мқҳ TSMCмҷҖ 2мң„мқҳ мӮјм„ұ м „мһҗмқҳ мүҗм–ҙм°ЁмқҙлҠ” мһ‘л…„ м ң 2 4분기(46мӣ”)мқҳ 37%нҸ¬мқёнҠё(P)лЎңл¶Җн„° м ң3 4분기(79мӣ”)лҠ” 40.6%PлЎң нҷ•лҢҖн•ҙ, к·ёлҰ¬кі м ң4 4분기м—җлҠ” 42.7%Pм—җк№Ңм§Җ нҷ•лҢҖн–ҲлӢӨ.

14мқј, мӢңмһҘ мЎ°мӮ¬ нҡҢмӮ¬ нҠёлһңл“ң нҸ¬мҠӨм—җ мқҳн•ҳл©ҙ, мһ‘л…„ м ң 4 4분기мқҳ мӮјм„ұ м „мһҗмқҳ нҢҢмҡҙл“ңлҰ¬ л§ӨмғҒкі лҠ” м „ 4분기ліҙлӢӨ 3.5%к°җмқҙ лҗҳлҠ” 53м–ө 9мІң 100л§Ң лӢ¬лҹ¬( м•Ҫ 7260м–өм—”)мҳҖлӢӨ.мӮјм„ұ м „мһҗмқҳ м ң4 4분기мқҳ мүҗм–ҙлҠ” 15.8%лЎң, м ң3 4분기(15.5%)ліҙлӢӨ 0.3%нҸ¬мқёнҠё(P) мҰқк°Җн–ҲлӢӨ.

к·ё кІ°кіј, TSMCмҷҖ мӮјм„ұ м „мһҗмқҳ мһ‘л…„ м ң 3 4분기мқҳ 40.6%Pмқҳ мүҗм–ҙлЎңл¶Җн„° м ң4 4분기м—җлҠ” 42.7%лЎң нҷ•лҢҖн–ҲлӢӨ.

нҠёлһңл“ң нҸ¬мҠӨлҠ”, гҖҢмӮјм„ұмқҳ кі к°қмқё мҝ м•„лҘҙмҪӨкіј NVIDIAк°Җ н”Ңлһҳк·ёмүҪ н•ҳл“ңмӣЁм–ҙ м ңн’Ҳм—җ мӮ¬мҡ©лҗҳлҠ” нҢҒмқҳ мЈјл¬ёмқ„ TSMCм—җ мһ¬л°°л¶„н•ҳлҠ” кІғмқ„ кІ°м •н–Ҳкё° л•Ңл¬ём—җ, 7 лӮҳл…ё мқҙн•ҳмқҳ л…ёл“ңм—җ лҢҖн•ң мғҒлӢ№м–‘мқҳ мҲҳмҡ”лҘј мһғм—ҲлӢӨгҖҚлқјкі н•ҙ, гҖҢнҳ„мһ¬, мӮјм„ұмқҖ, мЈјл¬ё мһ¬н• мқё кё°лҢҖм—җ мқҳн•ң мғқмӮ° лҠҘл Ҙмқҳ м№ЁмІҙлҘј нҡЁкіјм ҒмңјлЎң н•ҙкІ°н• мҲҳ мһҲлҠ” мӢ к·ң мЈјмҡ” кұ°лһҳмІҳлҠ” м—ҶлӢӨгҖҚлқјкі м „н•ҳкі мһҲлӢӨ.

кі„мҶҚн•ҙ гҖҢTSMCлҠ” 6/7 лӮҳл…ё л…ёл“ңмқҳ мҲҳмқө к°җмҶҢлҠ”, 4/5 лӮҳл…ё н”„лЎңм„ёмҠӨмқҳ мҲҳмқө мҰқк°Җм—җ мқҳн•ҙ, кұ°мқҳ мғҒмҮ„н–ҲлӢӨгҖҚлқјкі н•ҙ, гҖҢTSMCмқҳ м „мІҙ мҲҳмқөмңјлЎң 7 лӮҳл…ё мқҙн•ҳ л…ёл“ңмқҳ мүҗм–ҙлҠ” 54%лЎң м•Ҳм •м ҒмңјлЎң мң м§Җлҗҳм—ҲлӢӨгҖҚлқјкі 분лӘ…нһҲ н–ҲлӢӨ.

3мң„мқҳ UMCлҠ”, мһ‘л…„ м ң 4 4분기мқҳ к°ҖлҸҷлҘ кіј мӣЁмқҙнҚј м¶ңн•ҳлҹүмқҙ н•Ёк»ҳ к°җмҶҢн•ҙ, л§ӨмғҒмқҙ м „ 4분기ліҙлӢӨ 12.7%к°җмҶҢмқҳ 21м–ө 6мІң 500л§Ң лӢ¬лҹ¬лҘј кё°лЎқн•ҙ, мүҗм–ҙлҠ” 6.3%мҳҖлӢӨ.

к·ё мҷё, 4мң„лҠ” к·ёлЎңл°”лҘҙнҢҢмҡҙл“ңлҰ¬(6.2%), 5мң„ SMIC(4.7%), 6мң„нҷ”нҷҚк·ёлЈ№(2.6%), 7мң„ PSMC(1.2%), 8мң„ нғҖмӣҢ л°ҳлҸ„мІҙ(1.2%), 9мң„ VIS(0.9%), 10мң„ DBн•ҳмқҙн…ҢнҒ¬(0.9%)мқҳ мҲңм„ңмҳҖлӢӨ.

н•ңнҺё, мһ‘л…„ м ң 4 4분기мқҳ кёҖлЎңлІҢ нҶұ 10 нҢҢмҡҙл“ңлҰ¬л©”мқҙм№ҙмқҳ л§ӨмғҒкі лҠ” м „ 4분기비 4.7%к°җмҶҢмқҳ 335м–ө 3 мІңл§Ң лӢ¬лҹ¬лҘј кё°лЎқн–ҲлӢӨ.мқҙкІғмқҖ 13 4분기 м—°мҶҚмңјлЎң м„ұмһҘн•ң нӣ„, мһ‘л…„ м ң 4 4분기м—җ мІҳмқҢмңјлЎң к°җмҶҢн•ң л§ӨмғҒкі к°Җ лҗҳм—ҲлӢӨ.нҠ№нһҲ, 8 мқём№ҳнҢҢмҡҙл“ңлҰ¬нҢҢлёҢмқҳ к°ҖлҸҷлҘ мқҳ н•ҳлқҪнҸӯмқҙ м»ёлӢӨкі л¶„м„қлҗңлӢӨ.

л©”лӘЁлҰ¬ л°ҳлҸ„мІҙлЎң м„ёкі„ мөңлҢҖмқҳ мүҗм–ҙлҘј мһҗлһ‘н•ҳлҠ” мӮјм„ұ м „мһҗлҠ”, нҢҢмҡҙл“ңлҰ¬ мӢңмһҘм—җм„ңлҸ„ м„ёкі„ 1мң„лҘј лӘ©н‘ңлЎң лӮҙкұ°лҠ” кІғлҸ„, к·ё м°ЁмқҙлҠ” нҚјм§Ҳ лҝҗлҗҳкі мһҲлӢӨ.к·ё мҡ”мқёмңјлЎңм„ң мҠӨмҠӨлЎңлҸ„ л…јлҰ¬ л°ҳлҸ„мІҙлҘј к°ңл°ңВ·мғқмӮ°н•ҳлҠ” мӮјм„ұм—җ лҢҖн•ҙ, кі к°қ к°ҒмӮ¬к°Җ кё°мҲ мң м¶ңмқ„ м—јл Өн•ҙ мғқмӮ° мң„нғҒмқ„ н•ҳкі мӢ¶м–ҙн•ҳм§Җ м•ҠлҠ”лӢӨкі н•ҳлҠ” кІғмқҙ мһҲлӢӨ.TSMCлҠ” мҲҳнғҒ мғқмӮ°л§Ңмқ„ лӢӨлЈЁкё° мң„н•ҙ, к·ё мҡ°л Өк°Җ м—ҶлӢӨ.TSMCмқҳ к°„л¶ҖлҘј н•ҙ гҖҢ비мҰҲлӢҲмҠӨ лӘЁлҚёмқҙ мҡ°лҰ¬ нҡҢмӮ¬мқҳ мөңлҢҖмқҳ л¬ҙкё°гҖҚлқјкі н•ҳкІҢ н•ҳлҠ” мҶҢмқҙлӢӨ.к·ёлҹ¬н•ң кі к°қмқҳ м—јл ӨлҘј н•ҙмҶҢн•ҳкё° мң„н•ҙ(л•Ңл¬ём—җ), мӮјм„ұмқҙ нҢҗл“ңлҰ¬ л¶Җл¬ёмқ„ 분мӮ¬нҷ” н•ңлӢӨкі н•ҳлҠ” кІ¬н•ҙлҸ„ мқҙм „л¶Җн„° лӮҳмҷҖ мһҲлӢӨ.