20代も60代も火の車状態、韓国カードローン過去最高32兆ウォン

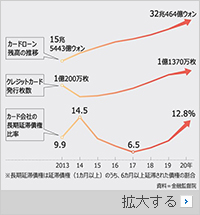

韓国のクレジットカードローン残高が昨年は30兆ウォンの大台を超え、過去最高に膨らんだ。経済活動を行う15歳以上の国民の財布に入っているクレジットカードは4.1枚で、世界的な金融危機直後の2012年以降、8年ぶりに再び1人当たり4枚を超えた。新型コロナウイルスによる危機と不動産・株式の高騰で借り入れが増え、銀行の家計向け融資が1000兆ウォンを超える中、カードローンも急増した格好だ。2003年のいわゆる「カード問題」当時のクレジットカード発行枚数は1人当たり4.6枚だった。

■韓国の家計債務比率が対GDP比97.9%で世界1位、日本は?

金融監督院が国民の力のユン・ドゥヒョン国会議員に提出した資料によれば、カードローンは昨年、32兆464億ウォン(約3兆1100億円、残高ベース)となり、2008年の統計開始以降で最大だった。昨年(29兆1071億ウォン)よりも10.1%増えた。10%を超えたのは2016年以降4年ぶりだ。年齢別では20代(19%)と60代以上(17%)の増加が目立った。カードローンの平均金利は13%前後で、3%前後の銀行の無担保ローンの4倍に達する。主に信用等級5等級以下の中・低信用者約260万人(昨年上半期現在)が利用している。あるクレジットカード会社関係者は「コロナで困難に直面している零細事業者や株式、仮想通貨投資者によるカードローン利用が多いとみられる」と述べた。

カードローン利用者は複数の金融機関から借り入れを行い、別のローンを返済する多重債務者であるケースが多い。金融監督院によれば、昨年上半期のカードローン利用者の56%(146万人)がカード会社3社以上でカードローンを利用していることが分かった。金融研究院のソ・ジョンホ上席研究委員は「多重債務者が借り入れで返済を賄っていて、新たな借り入れや返済繰り延べが認められなかった場合、ドミノ式に不良債権の爆弾が爆発しかねない」と懸念した。

ユン・ジンホ記者

朝鮮日報/朝鮮日報日本語版

20대나 60대나 궁핍상태, 한국 카드론 과거 최고 32조원

한국의 크레디트 카드 론 잔고가 작년은 30조원대를 넘어 과거 최고로 부풀어 올랐다.경제활동을 실시하는 15세 이상의 국민의 지갑에 들어가 있는 크레디트 카드는 4.1매로, 세계적인 금융 위기 직후의 2012년 이후, 8년만에 다시 1 인당 4매를 넘었다.신형 코로나 바이러스에 의한 위기와 부동산·주식의 상승으로 차입이 증가해 은행의 가계를 위한 융자가 1000조원을 넘는 중, 카드론도 급증한 모습이다.2003년의 이른바 「카드 문제」당시의 크레디트 카드 발행 매수는 1 인당 4.6매였다.

■한국의 가계 채무 비율이 대GDP비 97.9%로 세계 1위, 일본은?

금융 감독원이 국민 힘의 윤·두홀 국회 의원에게 제출한 자료에 의하면, 카드론은 작년, 32조 464억원( 약 3조 1100억엔, 잔고 베이스)이 되어, 2008년의 통계 개시 이후에 최대였다.작년(29조 1071억원)보다 10.1%증가했다.10%를 넘은 것은 2016년 이후 4년만이다.연령별에서는 20대(19%)와 60대 이상(17%)의 증가가 눈에 띄었다.카드론의 평균금리는 13%전후로, 3%전후의 은행의 무담보 론의 4배에 이른다.주로 신용 등급 5 등급 이하중·저신용자 약 260만명(작년 상반기 현재)이 이용하고 있다.있다 크레디트 카드 회사 관계자는 「코로나로 곤란에 직면하고 있는 영세 사업자나 주식, 가상 통화 투자자에 의한 카드론 이용이 많다고 볼 수 있다」라고 말했다.

카드론 이용자는 복수의 금융기관으로부터 차입을 실시해, 다른 론을 반제하는 다중 채무자인 케이스가 많다.금융 감독원에 의하면, 작년 상반기의 카드론 이용자의 56%(146만명)가 카드 회사 3사 이상으로 카드론을 이용하고 있는 것을 알았다.금융 연구원의 소·존 호 상석 연구 위원은 「다중 채무자가 차입으로 반제를 조달하고 있고, 새로운 차입이나 반제 연기가 인정받지 못했던 경우, 도미노식에 불량 채권의 폭탄이 폭발할 수도 있다」라고 염려했다.