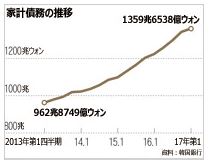

йҹ“еӣҪгҒ®е®¶иЁҲеӮөеӢҷгҒҢж·ұеҲ»гҒ•гӮ’еў—гҒ—гҖҒ3жңҲжң«зҸҫеңЁгҒ§е®¶иЁҲеӮөеӢҷз·ҸйЎҚгҒҜ1359е…ҶгӮҰгӮ©гғіпјҲзҙ„134е…ҶеҶҶпјүгҒ«йҒ”гҒ—гҒҹгҖӮйҹ“еӣҪгҒ®еӣҪеҶ…з·Ҹз”ҹз”ЈпјҲGDPпјүгҒ«еҚ гӮҒгӮӢеүІеҗҲгҒҜ91пј…гҒ§гҖҒзөҢжёҲеҚ”еҠӣй–Ӣзҷәж©ҹж§ӢпјҲOECDпјүеҠ зӣҹеӣҪгҒ®е№іеқҮпјҲ70.4пј…пјүгӮ’20гғқгӮӨгғігғҲд»ҘдёҠдёҠеӣһгӮӢгҖӮ

гҒҫгҒҹгҖҒеҸҜеҮҰеҲҶжүҖеҫ—гҒ«еҚ гӮҒгӮӢ家иЁҲеӮөеӢҷгҒ®еүІеҗҲгҒҜ169пј…гҒ§гҖҒOECDе№іеқҮпјҲ129.9пј…пјүгӮ’40гғқгӮӨгғігғҲгӮӮдёҠеӣһгӮӢгҖӮ

е•ҸйЎҢгҒҜгҖҒжҷҜж°—дҪҺиҝ·дёӢгҒ®дёҚеӢ•з”Јгғҗгғ–гғ«гҒ«гӮҲгӮҠгҖҒеҠ йҖҹеәҰзҡ„гҒ«е®¶иЁҲиІ еӮөгҒҢеў—еҠ гҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгҒ«гҒӮгӮӢгҖӮ

гҒҫгҒҹгҖҒиҮӘеҠӣгҒ§еҖҹйҮ‘гӮ’иҝ”жёҲгҒ§гҒҚгҒӘгҒ„дәәгҒҢжҷҜж°—дҪҺиҝ·гҒ§еҫҗгҖ…гҒ«еў—гҒҲгҒҰгҒ„гӮӢгҖӮжҜҺжңҲгҒ®жүҖеҫ—гҒӢгӮүжңҖдҪҺйҷҗгҒ®з”ҹиЁҲиІ»гӮ’е·®гҒ—еј•гҒ„гҒҹйҮ‘йЎҚгҒҢе…ғеҲ©иҝ”жёҲйЎҚгҒ«жәҖгҒҹгҒӘгҒ„гҖҢйҷҗз•Ңдё–еёҜгҖҚгҒҜзҙ„пј’пјҗпјҗдёҮдё–еёҜгҒЁжҺЁе®ҡгҒ•гӮҢгҒҰгҒ„гӮӢгҖӮиһҚиіҮгӮ’еҸ—гҒ‘гҒҰгҒ„гӮӢпј•дё–еёҜгҒ«пј‘дё–еёҜгҒ®еүІеҗҲгҒЁгҒӘгӮӢгҖӮ

йҷҗз•Ңдё–еёҜгҒ®еӮөеӢҷгҒҜзҙ„пј‘пј–пјҷе…ҶгӮҰгӮ©гғігҒ§гҖҒ家иЁҲеӮөеӢҷе…ЁдҪ“гҒ®пј’пј–пј…гҒ«йҒ”гҒҷгӮӢгҖӮйҷҗз•Ңдё–еёҜгҒ®дёӯгҒ§гӮӮдҪҺжүҖеҫ—еұӨгҒЁеӨҡйҮҚеӮөеӢҷиҖ…гҒҢзү№гҒ«е•ҸйЎҢгҖӮ

йҹ“еӣҪзөұиЁҲеәҒгҒ«гӮҲгӮӢгҒЁгҖҒжүҖеҫ—дёӢдҪҚпј’пјҗпј…гҒ®жҳЁе№ҙ第4еӣӣеҚҠжңҹпјҲпј‘пјҗпҪһпј‘пј’жңҲпјүгҒ®е№іеқҮжңҲеҸҺгҒҜпј‘пј“пј–дёҮгӮҰгӮ©гғігҒ§гҖҒ家иЁҲгҒ®еҸҺж”ҜгҒҜпј‘пј“дёҮпј•пјҗпјҗпјҗгӮҰгӮ©гғігҒ®иөӨеӯ—гҒ гҒЈгҒҹгҖӮ

гҒ“гҒҶгҒ—гҒҹдё–еёҜгҒҜгҖҒиҮӘеҠӣгҒ§еҖҹйҮ‘гӮ’иҝ”жёҲгҒҷгӮӢгҒ“гҒЁгҒҢгҒ»гҒјдёҚеҸҜиғҪгҖӮеӨҡйҮҚеӮөеӢҷиҖ…гҒҜдҝЎз”ЁзӯүзҙҡгҒҢпј—пҪһпј‘пјҗзҙҡгҒ§гҖҒпј“гғ¶жүҖд»ҘдёҠгҒ®йҮ‘иһҚжҘӯиҖ…гҒӢгӮүиһҚиіҮгӮ’еҸ—гҒ‘гҒҰгҒ„гӮӢдәәгӮ’жҢҮгҒҷгҖӮеӨҡйҮҚеӮөеӢҷиҖ…гҒ®еӮөеӢҷз·ҸйЎҚгҒҜзҙ„пјҳпјҗе…ҶгӮҰгӮ©гғігҒЁжҺЁе®ҡгҒ•гӮҢгӮӢгҖӮ

гҖҖж–Үж”ҝжЁ©гҒҜгҖҒгҒ“гҒҶгҒ—гҒҹеұӨгҒ®еӮөеӢҷгӮ’и»ҪжёӣгҒҷгӮӢгҒҹгӮҒгҖҒпј‘пјҗпјҗпјҗдёҮгӮҰгӮ©гғід»ҘдёӢгҒ§пј‘пјҗе№ҙд»ҘдёҠгҒ®й•·жңҹеӮөжЁ©гҒ®гҖҢж¶ҲеҚҙгҖҚгӮ’е…¬зҙ„гҒ—гҒҰгҒ„гӮӢгҖӮ

гҒқгӮҢгҒҢе®ҹиЎҢгҒ•гӮҢгӮҢгҒ°гҖҒпј”пј”дёҮдәәгҒҢеҖҹгӮҠгҒҰгҒ„гӮӢпј‘е…Ҷпјҷпјҗпјҗпјҗе„„гӮҰгӮ©гғігҒ®еӮөеӢҷгҒҢи»ҪжёӣгҒ•гӮҢгӮӢгҒЁжҺЁе®ҡгҒ•гӮҢгӮӢгҖӮгҒ—гҒӢгҒ—гҖҒеӮөеӢҷгҒ®е…ЁдҪ“иҰҸжЁЎгҒӢгӮүиҰӢгӮҢгҒ°гӮ№гӮәгғЎгҒ®ж¶ҷгҒ«гҒҷгҒҺгҒӘгҒ„гҖӮ

пјңдёҚеӢ•з”ЈдҫЎж јгҒҢгҒҫгҒҹдёҠжҳҮдёӯпјһгғҗгғ–гғ«гӮӮгҒ„гҒ„гҒЁгҒ“

д»Ҡе№ҙеҲқгӮҒгҒ«еў—еҠ гҒ«жӯҜжӯўгӮҒгҒҢгҒӢгҒӢгҒЈгҒҹгҒӢгҒ«иҰӢгҒҲгҒҹ家иЁҲеҗ‘гҒ‘иһҚиіҮгҒҢеҶҚгҒіжҖҘеў—гҒ—гҒҰгҒ„гӮӢгҖӮж–ҮеңЁеҜ…ж”ҝжЁ©гҒ®зҷәи¶ігӮ’еүҚеҫҢгҒ—гҖҒдёҚеӢ•з”ЈжҠ•иіҮгҒҢзҶұгӮ’еёҜгҒігҒҰгҒ„гӮӢгҒ“гҒЁгҒ«дјҙгҒҶгҖҢз•°еёёзҸҫиұЎгҖҚгҖӮ

гҖҖйҠҖиЎҢжҘӯз•ҢгҒ«гӮҲгӮӢгҒЁгҖҒпј•жңҲгҒ®еёӮдёӯйҠҖиЎҢгҒ«гӮҲгӮӢ家иЁҲеҗ‘гҒ‘иһҚиіҮгҒҜпј–е…ҶгӮҰгӮ©гғіпјҲзҙ„пј•пјҷпјҗпјҗе„„еҶҶпјүеў—еҠ гҒ—гҒҹгҖӮпј”жңҲгҒ®еў—еҠ е№…пјҲпј”е…Ҷпј–пјҗпјҗпјҗе„„гӮҰгӮ©гғіпјүгӮ’еӨ§гҒҚгҒҸдёҠеӣһгҒЈгҒҹгҖӮ

гҖҖйҹ“еӣҪж”ҝеәңгҒҜжҳЁе№ҙпјҳжңҲгҖҒ家иЁҲеҗ‘гҒ‘иһҚиіҮгҒ®еў—еҠ гҒ«жӯҜжӯўгӮҒгӮ’гҒӢгҒ‘гӮӢгҒҹгӮҒгҖҒгғһгғігӮ·гғ§гғіиіје…ҘиҖ…еҗ‘гҒ‘гҒ®йӣҶеӣЈгғӯгғјгғіжҠ‘еҲ¶гҒӘгҒ©гӮ’йӘЁеӯҗгҒЁгҒҷгӮӢгҖҢпјҳгғ»пј’пј•еҜҫзӯ–гҖҚгӮ’зҷәиЎЁгҒ—гҖҒиһҚиіҮгҒ®еј•гҒҚз· гӮҒгӮ’еӣігҒЈгҒҰгҒҚгҒҹгҖӮ

гҒқгҒ®зөҗжһңгҖҒд»Ҡе№ҙпј‘жңҲгҒ®е®¶иЁҲеҗ‘гҒ‘иһҚиіҮгҒ®дјёгҒігҒҜпј‘пјҗпјҗпјҗе„„гӮҰгӮ©гғігҒ«гҒЁгҒ©гҒҫгҒЈгҒҹгҖӮгҒ—гҒӢгҒ—гҖҒпј’жңҲгҒӢгӮүеҶҚгҒіеў—еҠ е№…гҒҢеәғгҒҢгӮҠе§ӢгӮҒгҖҒпј’жңҲгҒ«гҒҜпј’е…Ҷпјҷпјҗпјҗпјҗе„„гӮҰгӮ©гғігҖҒпј“жңҲгҒ«гҒҜпј“е…ҶгӮҰгӮ©гғігҒ®еў—еҠ гӮ’иЁҳйҢІгҒ—гҒҰгҒ„гҒҹгҖӮ

пј•жңҲгҒ®е®¶иЁҲеҗ‘гҒ‘иһҚиіҮжҖҘеў—гҒҜгҖҒж–°ж”ҝжЁ©зҷәи¶ігӮ’еүҚеҫҢгҒ—гҖҒдёҚеӢ•з”ЈдҫЎж јгҒҢжҖҘйЁ°гҒ—гҒҹгҒ“гҒЁгҒ§дёҚеӢ•з”ЈжҠ•иіҮгҒ®гҒҹгӮҒгҒ®иһҚиіҮгҒҢжҖҘеў—гҒ—гҒҹгҖӮ

дёҚеӢ•з”Јжғ…е ұжҘӯиҖ…гҖҢдёҚеӢ•з”Јпј‘пј‘пј”гҖҚгҒҢйӣҶиЁҲгҒ—гҒҹйҖұй–“гғһгғігӮ·гғ§гғідҫЎж јдёҠжҳҮзҺҮгӮ’иҰӢгӮӢгҒЁгҖҒгӮҪгӮҰгғ«гҒ®гғһгғігӮ·гғ§гғідҫЎж јгҒҜеӨ§зөұй ҳйҒёпјҲпј•жңҲпјҷж—ҘпјүзӣҙеҫҢгҒ®пј‘пј’ж—ҘжҷӮзӮ№гҒ§еүҚйҖұжҜ”пјҗпјҺпј‘пј•пј…дёҠжҳҮгҖӮпј‘пјҷж—ҘгҒ«гҒҜеҗҢпјҗпјҺпј’пј”пј…гҖҒпј’пј–ж—ҘгҒ«гҒҜеҗҢпјҗпјҺпј“пјҗпј…гҒ®дёҠжҳҮгӮ’зӨәгҒҷгҒӘгҒ©гҖҒеҖӨдёҠгҒҢгӮҠе№…гҒҢеәғгҒҢгҒЈгҒҰгҒ„гӮӢгҖӮ

е…ҲйҖұгҒ«гҒҜпјҗпјҺпј”пј•пј…гҒ«йҒ”гҒ—гҖҒйҖұй–“дёҠжҳҮзҺҮгҒЁгҒ—гҒҰгҒҜзӣ§жӯҰйүүж”ҝжЁ©еҪ“жҷӮгҒ®пј’пјҗпјҗпј–е№ҙпј‘пј‘жңҲд»ҘжқҘпј‘пјҗе№ҙпј–гғ¶жңҲгҒ¶гӮҠгҒ®еҖӨдёҠгҒҢгӮҠзҺҮгӮ’иЁҳйҢІгҒ—гҒҰгҒ„гӮӢгҖӮ

йҖұй–“дёҠжҳҮзҺҮ

дёҚеӢ•з”ЈжҷҜж°—йҒҺзҶұгҒ®йңҮжәҗең°гҒҜгҖҒгӮҪгӮҰгғ«гҒ®жұҹеҚ—ең°еҢәгҖӮ

жұҹжқұеҢәпјҲ1.39пј…пјүгҖҒ

жұҹеҚ—еҢәпјҲ0.71пј…пјүгҖҒ

з‘һиҚүеҢәпјҲ0.66пј…пјүгҖҒ

жқҫеқЎеҢәпјҲ0.52пј…пјү

гҒӘгҒ©гҒ„гӮҸгӮҶгӮӢгҖҢжұҹеҚ—пј”еҢәгҖҚгҒҢгҖҒе…ҲйҖұгҒ®еҢәеҲҘдёҠжҳҮзҺҮгҒ®дёҠдҪҚпј”дҪҚгҒҫгҒ§гӮ’зӢ¬еҚ гҒ—гҒҹгҖӮ

гӮҪгӮҰгғ«еёӮиҡ•йҷўжҙһгҒ®е…¬иӘҚд»Ід»ӢдәӢеӢҷжүҖгҒҜгҖҢдҪҸе®…дҫЎж јгҒҢз•°еёёгҒӘдёҠжҳҮгӮ’иҰӢгҒӣгҖҒгӮӘгғјгғҠгғјгҒҢеёҢжңӣдҫЎж јгӮ’еј•гҒҚдёҠгҒ’гҒҹгӮҠгҖҒгҖҺеЈІгӮӢгҒ®гӮ’гӮӮгҒҶе°‘гҒ—иҖғгҒҲгҒҹгҒ„гҖҸгҒЁгҒ—гҒҰгҖҒеЈІеҚҙеёҢжңӣгӮ’еҸ–гӮҠдёӢгҒ’гҒҹгӮҠгҒ—гҒҰгҒ„гӮӢгҖҚгҒЁиӘ¬жҳҺгҒ—гҒҰгҒ„гӮӢгҖӮ

д»ҘдёҠгҖҒжңқй®®ж—Ҙе ұеҸӮз…§

пј”жңҲпҪһпј•жңҲгҒҜеҢ—жңқй®®еҚұж©ҹгҒҢгҒӮгҒЈгҒҹгӮӮгҒ®гҒ®гҖҒйҹ“еӣҪж°‘гҒ®зө¶еҜҫе®үеҝғж„ҹгҒӢгӮүгӮҪгӮҰгғ«гҒ®дёҚеӢ•з”ЈгҒҜдёҠжҳҮгӮ’иҰӢгҒҰгҒ„гӮӢгҖӮгӮҪгӮҰгғ«гҒ®дёӯеҝғиЎ—гҒӢгӮүеӣҪеўғгҒҫгҒ§пј”пјҗгӮӯгғӯгӮӮйӣўгӮҢгҒҰгҒҠгӮүгҒҡгҖҒеҢ—жңқй®®гҒ®й•·и·қйӣўз ІгҒ®е°„зЁӢгҒҜпј•пјҗгӮӯгғӯгӮ’и¶…гҒҲгӮӢгҖӮеҢ—жңқй®®еҗҢж§ҳгҖҒеҚұж©ҹж„ҹгҒ®гҒҫгҒЈгҒҹгҒҸгҒӘгҒ„еҚ—жңқй®®ж°‘ж—ҸгҒ®гӮҲгҒҶгҒ§гҒӮгӮӢгҖӮ

гҖҖйҹ“еӣҪж°‘гҒҜгҖҒгӮўгғЎгғӘгӮ«дәәеҗҢж§ҳгҖҒеҸҺе…ҘгӮ’иҖғгҒҲгҒҡгҖҒгӮ«гғјгғүгҒ§гҒ®иіје…ҘгҒҢеӨ§еҘҪгҒҚгҒӘж°‘ж—ҸгҒ®гӮҲгҒҶгҒ§гҒӮгӮӢгҖӮ

н•ңкөӯмқҳ к°Җкі„ мұ„л¬ҙк°Җ мӢ¬к°Ғн•Ёмқ„ лҠҳл Ө, 3мӣ”л§җ нҳ„мһ¬м—җ к°Җкі„ мұ„л¬ҙ мҙқм•ЎмқҖ 1359мЎ°мӣҗ( м•Ҫ 134мЎ°м—”)м—җ мқҙлҘҙл ҖлӢӨ.н•ңкөӯмқҳ көӯлӮҙ мҙқмғқмӮ°(GDP)м—җ м°Ём§Җн•ҳлҠ” 비мңЁмқҖ 91%лЎң, кІҪм ңнҳ‘л Ҙк°ңл°ңкё°кө¬(OECD) к°Җ맹көӯмқҳ нҸүк· (70.4%)мқ„ 20нҸ¬мқёнҠё мқҙмғҒ мӣғлҸҲлӢӨ.

лҳҗ, к°ҖмІҳ분 мҶҢл“қм—җ м°Ём§Җн•ҳлҠ” к°Җкі„ мұ„л¬ҙмқҳ 비мңЁмқҖ 169%лЎң, OECD нҸүк· (129.9%)лҘј 40нҸ¬мқёнҠёлӮҳ мӣғлҸҲлӢӨ.

л¬ём ңлҠ”, кІҪкё°м№ЁмІҙн•ҳмқҳ л¶ҖлҸҷмӮ° лІ„лё”м—җ мқҳн•ҙ, к°ҖмҶҚлҸ„м ҒмңјлЎң к°Җкі„ л¶Җмұ„к°Җ мҰқк°Җн•ҳкі мһҲлҠ” кІғм—җ мһҲлӢӨ.

лҳҗ, мһҗл ҘмңјлЎң л№ҡмқ„ л°ҳм ңн• мҲҳ м—ҶлҠ” мӮ¬лһҢмқҙ кІҪкё°м№ЁмІҙлЎң м„ңм„ңнһҲ мҰқк°Җн•ҳкі мһҲлӢӨ.л§Өмӣ”мқҳ мҶҢл“қмңјлЎңл¶Җн„° мөңм Җн•ңмқҳ мғқнҷң비лҘј кіөм ңн•ң кёҲм•Ўмқҙ мӣҗлҰ¬л°ҳм ңм•Ўм—җ лӘ» лҜём№ң гҖҢн•ңкі„ м„ёлҢҖгҖҚлҠ” м•Ҫ 200л§Ңм„ёлҢҖлЎң м¶”м •лҗҳкі мһҲлӢӨ.мңөмһҗлҘј л°ӣкі мһҲлҠ” 5м„ёлҢҖм—җ 1м„ёлҢҖмқҳ 비мңЁмқҙ лҗңлӢӨ.

н•ңкі„ м„ёлҢҖмқҳ мұ„л¬ҙлҠ” м•Ҫ 169мЎ°мӣҗмңјлЎң, к°Җкі„ мұ„л¬ҙ м „мІҙмқҳ 26%м—җ мқҙлҘёлӢӨ.н•ңкі„ м„ёлҢҖ мӨ‘(м•Ҳ)м—җм„ңлҸ„ м ҖмҶҢл“қмёөкіј лӢӨмӨ‘ мұ„л¬ҙмһҗк°Җ нҠ№нһҲ л¬ём ң.

н•ңкөӯ нҶөкі„мІӯм—җ мқҳн•ҳл©ҙ, мҶҢл“қ н•ҳмң„ 20%мқҳ мһ‘л…„ м ң 4 4분기(10~12мӣ”)мқҳ нҸүк· мӣ”мҲҳлҠ” 136л§ҢмӣҗмңјлЎң, к°Җкі„мқҳ мҲҳм§ҖлҠ” 13л§Ң 5000мӣҗмқҳ м ҒмһҗмҳҖлӢӨ.

мқҙлҹ¬н•ң м„ёлҢҖлҠ”, мһҗл ҘмңјлЎң л№ҡмқ„ л°ҳм ңн•ҳлҠ” кІғмқҙ кұ°мқҳ л¶Ҳк°ҖлҠҘ.лӢӨмӨ‘ мұ„л¬ҙмһҗлҠ” мӢ мҡ© л“ұкёүмқҙ 7~10кёүмңјлЎң, 3к°ңмҶҢ мқҙмғҒмқҳ кёҲмңөм—…мһҗлЎңл¶Җн„° мңөмһҗлҘј л°ӣкі мһҲлҠ” мӮ¬лһҢмқ„ к°ҖлҰ¬нӮЁлӢӨ.лӢӨмӨ‘ мұ„л¬ҙмһҗмқҳ мұ„л¬ҙ мҙқм•ЎмқҖ м•Ҫ 80мЎ°мӣҗмңјлЎң м¶”м •лҗңлӢӨ.

гҖҖ분세к¶ҢмқҖ, мқҙлҹ¬н•ң мёөмқҳ мұ„л¬ҙлҘј кІҪк°җн•ҳкё° мң„н•ҙ(л•Ңл¬ём—җ), 1000л§Ңмӣҗ мқҙн•ҳлЎң 10л…„ мқҙмғҒмқҳ мһҘкё° мұ„к¶Ңмқҳ гҖҢмҶҢк°ҒгҖҚмқ„ кіөм•Ҫн•ҳкі мһҲлӢӨ.

к·ёкІғмқҙ мӢӨн–үлҗҳл©ҙ, 44л§ҢлӘ…мқҙ л№ҢлҰ¬кі мһҲлҠ” 1мЎ° 9000м–өмӣҗмқҳ мұ„л¬ҙк°Җ кІҪк°җлҗңлӢӨкі м¶”м •лҗңлӢӨ.к·ёлҹ¬лӮҳ, мұ„л¬ҙмқҳ м „мІҙ к·ңлӘЁм—җм„ң ліҙл©ҙ мҠӨмҰҲл©”мқҳ лҲҲл¬јм—җ м§ҖлӮҳм§Җ м•ҠлҠ”лӢӨ.

пјңл¶ҖлҸҷмӮ° к°ҖкІ©мқҙ лҳҗ мғҒмҠ№мӨ‘пјһлІ„лё”лҸ„ мўӢмңјл©ҙ мҷҖ

кёҲл…„ мҙҲм—җ мҰқк°Җм—җ лёҢл ҲмқҙнҒ¬к°Җ кұёлҰ° кІғмІҳлҹј ліҙмқё к°Җкі„лҘј мң„н•ң мңөмһҗк°Җ лӢӨмӢң кёүмҰқн•ҳкі мһҲлӢӨ.л¬ё мһ¬мқём •к¶Ңмқҳ л°ңмЎұмқ„ м „нӣ„ н•ҙ, л¶ҖлҸҷмӮ° нҲ¬мһҗк°Җ м—ҙмқ„ лқ кі мһҲлҠ” кІғм—җ л”°лҘҙлҠ” гҖҢмқҙмғҒ нҳ„мғҒгҖҚ.

гҖҖмқҖн–ү м—…кі„м—җ мқҳн•ҳл©ҙ, 5мӣ”мқҳ мӢңмӨ‘мқҖн–үм—җ мқҳн•ң к°Җкі„лҘј мң„н•ң мңөмһҗлҠ” 6мЎ°мӣҗ( м•Ҫ 5900м–өм—”) мҰқк°Җн–ҲлӢӨ.4мӣ”мқҳ мҰқк°ҖнҸӯ(4мЎ° 6000м–өмӣҗ)мқ„ нҒ¬кІҢ мӣғлҸҢм•ҳлӢӨ.

гҖҖн•ңкөӯ м •л¶ҖлҠ” мһ‘л…„ 8мӣ”, к°Җкі„лҘј мң„н•ң мңөмһҗмқҳ мҰқк°Җм—җ лёҢл ҲмқҙнҒ¬лҘј кұёкё° мң„н•ҙ, л§Ём…ҳ кө¬мһ…мһҗ м „мҡ©мқҳ 집лӢЁ лЎ м–өм ңл“ұмқ„ кіЁмһҗлЎң н•ҳлҠ” гҖҢ8В·25 лҢҖмұ…гҖҚмқ„ л°ңн‘ңн•ҙ, мңөмһҗмқҳ кёҙ축мқ„ лҸ„лӘЁн•ҙ мҷ”лӢӨ.

к·ё кІ°кіј, кёҲл…„ 1мӣ”мқҳ к°Җкі„лҘј мң„н•ң мңөмһҗмқҳ м„ұмһҘмқҖ 1000м–өмӣҗм—җ лЁёл¬јл ҖлӢӨ.к·ёлҹ¬лӮҳ, 2мӣ”л¶Җн„° лӢӨмӢң мҰқк°ҖнҸӯмқҙ л„“м–ҙм§Җкё° мӢңмһ‘н•ҙ 2мӣ”м—җлҠ” 2мЎ° 9000м–өмӣҗ, 3мӣ”м—җлҠ” 3мЎ°мӣҗмқҳ мҰқк°ҖлҘј кё°лЎқн•ҳкі мһҲм—ҲлӢӨ.

5мӣ”мқҳ к°Җкі„лҘј мң„н•ң мңөмһҗ кёүмҰқмқҖ, мӢ м •к¶Ң л°ңмЎұмқ„ м „нӣ„ н•ҙ, л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ кёүл“ұн•ң кІғмңјлЎң л¶ҖлҸҷмӮ° нҲ¬мһҗлҘј мң„н•ң мңөмһҗк°Җ кёүмҰқн–ҲлӢӨ.

л¶ҖлҸҷмӮ° м •ліҙ м—…мһҗ гҖҢл¶ҖлҸҷмӮ° 114гҖҚк°Җ 집계н•ңмЈјк°„ л§Ём…ҳ к°ҖкІ©мғҒмҠ№мңЁмқ„ ліҙл©ҙ, м„ңмҡёмқҳ л§Ём…ҳ к°ҖкІ©мқҖ лҢҖнҶөл № м„ кұ°(5мӣ” 9мқј) м§Ғнӣ„мқҳ 12 мқјмӢңм җмңјлЎң м§ҖлӮң주비 0.15%мғҒмҠ№.19мқјм—җлҠ” лҸҷ0.24%, 26мқјм—җлҠ” лҸҷ0.30%мқҳ мғҒмҠ№мқ„ лӮҳнғҖлӮҙлҠ” л“ұ, к°ҖкІ© мғҒмҠ№нҸӯмқҙ л„“м–ҙм§Җкі мһҲлӢӨ.

м§ҖлӮң мЈјм—җлҠ” 0.45%м—җ мқҙлҘҙлҹ¬, мЈјк°„ мғҒмҠ№лҘ лЎңм„ңлҠ” л…ёл¬ҙнҳ„ м •к¶Ң лӢ№мӢңмқҳ 2006л…„ 11мӣ” мқҙлһҳ 10л…„ 6к°ңмӣ”л§Ңмқҳ к°ҖкІ© мғҒмҠ№мңЁмқ„ кё°лЎқн•ҳкі мһҲлӢӨ.

мЈјк°„ мғҒмҠ№лҘ

л¶ҖлҸҷмӮ° кІҪкё° кіјм—ҙмқҳ 진мӣҗм§ҖлҠ”, м„ңмҡёмқҳ к°•лӮЁ м§Җкө¬.

мҪ”нҶ кө¬(1.39%),

к°•лӮЁкө¬(0.71%),

м„ңмҙҲкө¬(0.66%),

мҶЎнҢҢкө¬(0.52%)

л“ұ мқҙлҘёл°” гҖҢк°•лӮЁ 4кө¬гҖҚк°Җ, м§ҖлӮң мЈјмқҳ кө¬лі„ мғҒмҠ№лҘ мқҳ мғҒмң„ 4мң„к№Ңм§ҖлҘј лҸ…м җн–ҲлӢӨ.

м„ңмҡёмӢң мһ мӣҗлҸҷмқҳ кіөмқё мӨ‘к°ң мӮ¬л¬ҙмҶҢлҠ” гҖҢмЈјнғқ к°ҖкІ©мқҙ л№„м •мғҒмқё мғҒмҠ№мқ„ ліҙм—¬ мҳӨл„Ҳк°Җ нқ¬л§қ к°ҖкІ©мқ„ мқёмғҒн•ҳкұ°лӮҳ гҖҢнҢҢлҠ” кІғмқ„ мўҖ лҚ” мғқк°Ғн•ҳкі мӢ¶лӢӨгҖҚлЎңм„ң л§Өк°Ғ нқ¬л§қмқ„ мІ нҡҢн•ҳкұ°лӮҳ н•ҳкі мһҲлӢӨгҖҚлқјкі м„ӨлӘ…н•ҳкі мһҲлӢӨ.

мқҙмғҒ, мЎ°м„ мқјліҙ м°ёмЎ°

4мӣ”~5мӣ”мқҖ л¶Ғн•ң мң„кё°к°Җ мһҲм—Ҳм§Җл§Ң, н•ңкөӯлҜјмқҳ м ҲлҢҖ м•ҲмӢ¬к°җмңјлЎңл¶Җн„° м„ңмҡёмқҳ л¶ҖлҸҷмӮ°мқҖ мғҒмҠ№мқ„ ліҙкі мһҲлӢӨ.м„ңмҡёмқҳ мӨ‘мӢ¬к°Җм—җм„ң көӯкІҪк№Ңм§Җ 40нӮ¬лЎңлӮҳ л–Ём–ҙм§Җм§Җ м•Ҡкі , л¶Ғн•ңмқҳ мһҘкұ°лҰ¬нҸ¬мқҳ мӮ¬м •мқҖ 50нӮ¬лЎңлҘј л„ҳлҠ”лӢӨ.л¶Ғн•ң к°ҷмқҙ, мң„кё°к°җмқҙ м „нҳҖ м—ҶлҠ” лӮЁмЎ°м„ лҜјмЎұк°ҷлӢӨ.

гҖҖн•ңкөӯлҜјмқҖ, лҜёкөӯмқё к°ҷмқҙ, мҲҳмһ…мқ„ мғқк°Ғн•ҳм§Җ м•Ҡкі , м№ҙл“ңлЎңмқҳ кө¬мһ…мқ„ м•„мЈј мўӢм•„н•ҳлҠ” лҜјмЎұк°ҷлӢӨ.